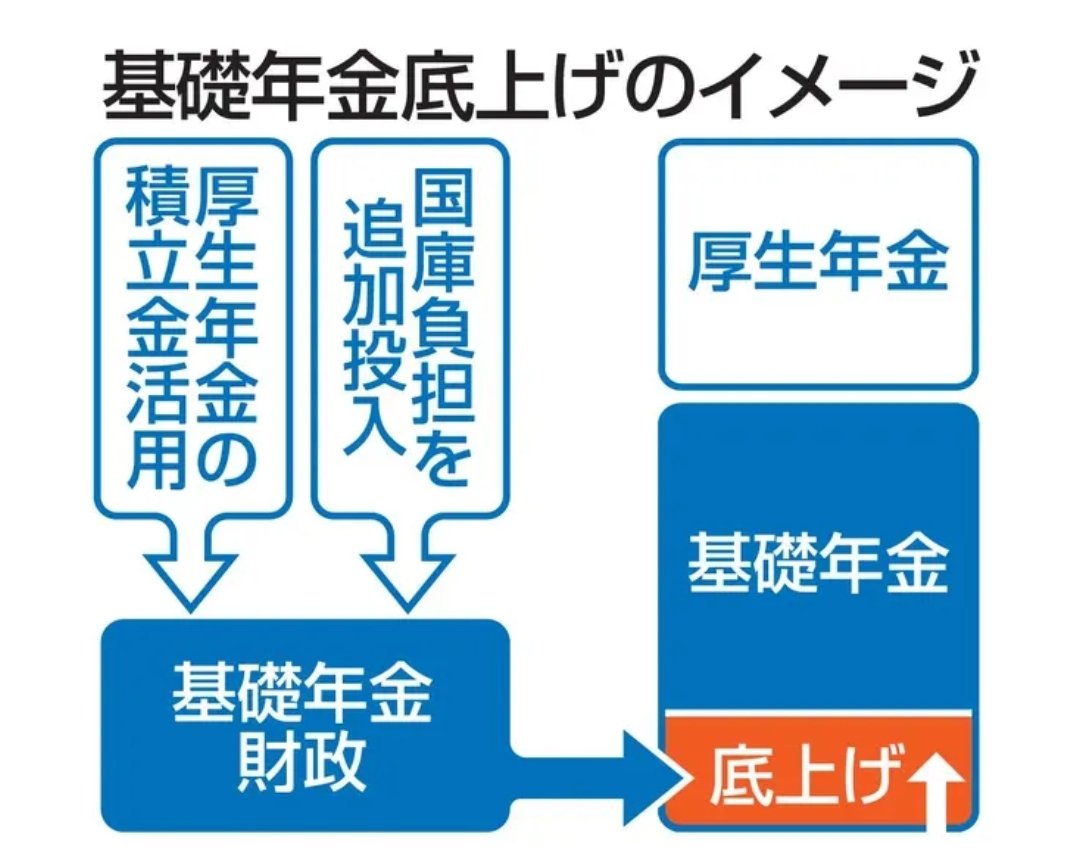

気になるニュース PR 厚生年金が基礎年金に流用?知られざる理由と仕組みをわかりやすく解説! konami 2025年5月27日 記事内に商品プロモーションを含む場合があります スポンサーリンク 「老後に頼れる年金は、自分が払った分だけ戻ってくる」 そう信じて年金保険料を支払い続けてきた方にとって、「厚生年金が基礎年金の財源に使われている」という話を初めて耳にしたとき、きっと少なからず戸惑いや不満を覚えるのではないでしょうか。 「自分が納めた厚生年金が他人の基礎年金に?」という驚きや、「そんなの聞いてないよ!」という気持ちは、ごく自然な反応です。 とくに「自分のお金が、自分のためだけに使われない」ことへの違和感は、多くの人の共感を呼ぶポイントでしょう。 年金制度が“共助”を前提に成り立っているとはいえ、その仕組みに納得感がなければ、制度全体への信頼感にも揺らぎが出てきます。 本記事では、「なぜそうなっているのか?」といった疑問に向き合いながら、複雑な制度の内側をできるだけわかりやすく掘り下げていきます。 まずは基礎年金と厚生年金の仕組みから見ていきましょう。 目次1 基礎年金と厚生年金の違いは?2 なぜ厚生年金が基礎年金の財源になるのか3 今後どうなる? 基礎年金と厚生年金の違いは? 基礎年金と厚生年金の違いを一言でいえば「加入者の範囲と給付の内容の違い」にあります。 基礎年金は、全国民に共通する老後の“土台”となる年金で、20歳から60歳未満の人なら原則全員が加入します。 通称「国民年金」とも呼ばれ、自営業者やフリーランス、学生、無職の人などが該当する第1号被保険者が主な対象です。 これは「最低限の生活保障」を意図した制度で、すべての人が一定額を拠出することで、老後に必要最低限の所得を確保できるよう設計されています。 一方で厚生年金は、会社員や公務員といった給与所得者が加入するもので、基礎年金に“上乗せ”される2階建て構造となっています。 さらに、2号被保険者の配偶者で収入のない専業主婦(あるいは夫)などは第3号被保険者として扱われ、自ら保険料を納めることなく将来的に基礎年金を受け取ることができます。 ここで注目すべきなのは、2号・3号が基礎年金を受け取るにもかかわらず、彼ら自身は「国民年金保険料」を直接支払っていないという点です。 その穴を埋めるために、「厚生年金会計から国民年金会計へ資金が移される」――つまり、厚生年金の財源が、制度的に基礎年金の補填に充てられているという仕組みが取られているのです。 なぜ厚生年金が基礎年金の財源になるのか X なぜそんなことが起きるのでしょうか? 理由はいたってシンプルです。 「基礎年金を支えるための財源が、他にないから」です。 本来、基礎年金の財源は大きく3つ――第1号被保険者が支払う保険料、国の税金、そして厚生年金からの“拠出金”で成り立っています。 しかし近年、少子化と高齢化の影響で第1号被保険者の割合が減少。 現在、第1号被保険者は全体の約29%で、約60%を占める第2号と約11%の第3号の給付分を1号の保険料だけで賄うのは困難です。 「ならば保険料を上げればいい」と思うかもしれませんが、すでに生活を圧迫する水準に達しており、これ以上の負担増は現実的ではありません。 そこで取られたのが、「2号・3号の分は、厚生年金会計から“拠出金”という名目で補う」という構造です。 この“拠出金”は見かけ上、「2号・3号もちゃんと払っていますよ」という体裁を保つための仕組みにもなっており、長らく、厚生年金からの拠出金は、2号・3号の基礎年金分を補う形で見かけ上の負担を軽減する仕組みが続いてきたのです。 ここでふと疑問に思う方も多いのではないでしょうか。 「それって、どう考えても不公平じゃない?」と。 実際に数字を比べてみると、その違和感はより明確になります。 たとえば、東京都の協会けんぽで低所得の場合の厚生年金保険料は月額約8,052円(企業負担同額で合計約16,104円、令和6年度)。 一方、国民年金保険料は月額18,300円。 厚生年金は基礎年金に加えて報酬比例部分も含むため、単純比較は難しいですが、2号・3号が基礎年金を得る負担感が相対的に軽いと感じられる構造があるのは事実です。 これは制度の抜け穴というより、「意図的に作られた優遇策」であり、長年その状態が放置されてきたというのが実情です。 さらに驚くべきは、基礎年金の受給者の大多数が2号・3号であるにもかかわらず、長年その原資を担ってきたのは第1号だったという点。 こうした不均衡が積もり積もって、今になって「厚生年金からの拠出金強化」が必要とされているのです。 これは“恩返し”というより“優遇のツケを払う”という側面もあるのです。 今後どうなる? では、こうした構造は今後どうなっていくのでしょうか。 実は今、年金制度を取り巻く議論の中心にあるのが、「給付水準をどう維持するか」という問題です。 現在の制度では、「マクロ経済スライド」(物価や賃金の変動、人口減少に応じて給付額を調整する仕組み)によって老齢年金の額が調整されます。 しかしこのままでは、数十年後に基礎年金が現在より3割以上も減額される可能性が高く、生活が立ち行かない高齢者が大量に出ると予想されています。 特にこちらの人たちにその影響は大きく、最悪の場合、生活保護の申請が激増する恐れもあります。 非正規労働者 女性 就職氷河期世代 こうなると、国の財政はさらにひっ迫し、社会保障全体の信頼性が揺らぎます。 そのため、今後は「税金+厚生年金拠出金」の併用が避けられない現実的な選択肢として浮上しているのです。 税金だけで補う場合、消費税の大幅な引き上げや赤字国債への依存が必要となり、経済への影響が懸念されるのが現状です。 厚生年金が基礎年金に使われることに違和感を覚えるかもしれませんが、背景を知れば、制度の持続可能性や支え合いの仕組みが見えてきます。 誰もが2号や3号になる可能性があり、これは“他人事”ではなく“自分事”。 ただ、ネット上には怒りの声があがっています。 うわ!完全にサラリーマンを敵に回したな 年金改革関連法案、自民・公明・立憲民主が修正案に大筋合意…厚生年金の積立金で国民年金底上げ https://t.co/Bwqupyr6rQ — himuro (@himuro398) May 26, 2025 これまで支払ったは個人負担分と会社負担分を返してほしいですよね。 個人運用したほうが全然いいと思うのは私だけでしょうか? スポンサーリンク スポンサーリンク

「老後に頼れる年金は、自分が払った分だけ戻ってくる」 そう信じて年金保険料を支払い続けてきた方にとって、「厚生年金が基礎年金の財源に使われている」という話を初めて耳にしたとき、きっと少なからず戸惑いや不満を覚えるのではないでしょうか。 「自分が納めた厚生年金が他人の基礎年金に?」という驚きや、「そんなの聞いてないよ!」という気持ちは、ごく自然な反応です。 とくに「自分のお金が、自分のためだけに使われない」ことへの違和感は、多くの人の共感を呼ぶポイントでしょう。 年金制度が“共助”を前提に成り立っているとはいえ、その仕組みに納得感がなければ、制度全体への信頼感にも揺らぎが出てきます。 本記事では、「なぜそうなっているのか?」といった疑問に向き合いながら、複雑な制度の内側をできるだけわかりやすく掘り下げていきます。 まずは基礎年金と厚生年金の仕組みから見ていきましょう。 目次1 基礎年金と厚生年金の違いは?2 なぜ厚生年金が基礎年金の財源になるのか3 今後どうなる? 基礎年金と厚生年金の違いは? 基礎年金と厚生年金の違いを一言でいえば「加入者の範囲と給付の内容の違い」にあります。 基礎年金は、全国民に共通する老後の“土台”となる年金で、20歳から60歳未満の人なら原則全員が加入します。 通称「国民年金」とも呼ばれ、自営業者やフリーランス、学生、無職の人などが該当する第1号被保険者が主な対象です。 これは「最低限の生活保障」を意図した制度で、すべての人が一定額を拠出することで、老後に必要最低限の所得を確保できるよう設計されています。 一方で厚生年金は、会社員や公務員といった給与所得者が加入するもので、基礎年金に“上乗せ”される2階建て構造となっています。 さらに、2号被保険者の配偶者で収入のない専業主婦(あるいは夫)などは第3号被保険者として扱われ、自ら保険料を納めることなく将来的に基礎年金を受け取ることができます。 ここで注目すべきなのは、2号・3号が基礎年金を受け取るにもかかわらず、彼ら自身は「国民年金保険料」を直接支払っていないという点です。 その穴を埋めるために、「厚生年金会計から国民年金会計へ資金が移される」――つまり、厚生年金の財源が、制度的に基礎年金の補填に充てられているという仕組みが取られているのです。 なぜ厚生年金が基礎年金の財源になるのか X なぜそんなことが起きるのでしょうか? 理由はいたってシンプルです。 「基礎年金を支えるための財源が、他にないから」です。 本来、基礎年金の財源は大きく3つ――第1号被保険者が支払う保険料、国の税金、そして厚生年金からの“拠出金”で成り立っています。 しかし近年、少子化と高齢化の影響で第1号被保険者の割合が減少。 現在、第1号被保険者は全体の約29%で、約60%を占める第2号と約11%の第3号の給付分を1号の保険料だけで賄うのは困難です。 「ならば保険料を上げればいい」と思うかもしれませんが、すでに生活を圧迫する水準に達しており、これ以上の負担増は現実的ではありません。 そこで取られたのが、「2号・3号の分は、厚生年金会計から“拠出金”という名目で補う」という構造です。 この“拠出金”は見かけ上、「2号・3号もちゃんと払っていますよ」という体裁を保つための仕組みにもなっており、長らく、厚生年金からの拠出金は、2号・3号の基礎年金分を補う形で見かけ上の負担を軽減する仕組みが続いてきたのです。 ここでふと疑問に思う方も多いのではないでしょうか。 「それって、どう考えても不公平じゃない?」と。 実際に数字を比べてみると、その違和感はより明確になります。 たとえば、東京都の協会けんぽで低所得の場合の厚生年金保険料は月額約8,052円(企業負担同額で合計約16,104円、令和6年度)。 一方、国民年金保険料は月額18,300円。 厚生年金は基礎年金に加えて報酬比例部分も含むため、単純比較は難しいですが、2号・3号が基礎年金を得る負担感が相対的に軽いと感じられる構造があるのは事実です。 これは制度の抜け穴というより、「意図的に作られた優遇策」であり、長年その状態が放置されてきたというのが実情です。 さらに驚くべきは、基礎年金の受給者の大多数が2号・3号であるにもかかわらず、長年その原資を担ってきたのは第1号だったという点。 こうした不均衡が積もり積もって、今になって「厚生年金からの拠出金強化」が必要とされているのです。 これは“恩返し”というより“優遇のツケを払う”という側面もあるのです。 今後どうなる? では、こうした構造は今後どうなっていくのでしょうか。 実は今、年金制度を取り巻く議論の中心にあるのが、「給付水準をどう維持するか」という問題です。 現在の制度では、「マクロ経済スライド」(物価や賃金の変動、人口減少に応じて給付額を調整する仕組み)によって老齢年金の額が調整されます。 しかしこのままでは、数十年後に基礎年金が現在より3割以上も減額される可能性が高く、生活が立ち行かない高齢者が大量に出ると予想されています。 特にこちらの人たちにその影響は大きく、最悪の場合、生活保護の申請が激増する恐れもあります。 非正規労働者 女性 就職氷河期世代 こうなると、国の財政はさらにひっ迫し、社会保障全体の信頼性が揺らぎます。 そのため、今後は「税金+厚生年金拠出金」の併用が避けられない現実的な選択肢として浮上しているのです。 税金だけで補う場合、消費税の大幅な引き上げや赤字国債への依存が必要となり、経済への影響が懸念されるのが現状です。 厚生年金が基礎年金に使われることに違和感を覚えるかもしれませんが、背景を知れば、制度の持続可能性や支え合いの仕組みが見えてきます。 誰もが2号や3号になる可能性があり、これは“他人事”ではなく“自分事”。 ただ、ネット上には怒りの声があがっています。 うわ!完全にサラリーマンを敵に回したな 年金改革関連法案、自民・公明・立憲民主が修正案に大筋合意…厚生年金の積立金で国民年金底上げ https://t.co/Bwqupyr6rQ — himuro (@himuro398) May 26, 2025 これまで支払ったは個人負担分と会社負担分を返してほしいですよね。 個人運用したほうが全然いいと思うのは私だけでしょうか?