分割払いはどうなるのか?

引用 : @wew_thre

「iPhoneをペイディで分割払い中なんだけど……払わなくてよくなるの?」

そんな声がSNSに散見されます。

もちろん、それが“本音”というよりも、少しの期待と、同時にじわじわ広がる不安の現れだということは、誰もが分かっているはずです。

けれど、結論から言えば——その期待は“NO”です。

終了するのは、PaidyのVisaカード(ペイディカード、バーチャル・リアル)です。

誤解しやすいですが、Paidyのあと払いサービスそのものが終わるわけではありません。

つまり、ペイディカードを使って買い物をしていた場合、カード機能は停止しますが、その分割払い契約は今後も継続して有効ということになります。

「えっ、カードが使えないのに、支払いだけ続くの……?」

と疑問に感じるのも無理はありません。

でも、この仕組みには明確な理由があります。

カードはあくまで「あと払いサービスに紐づく決済ツール」であり、分割払いという契約はその“中身”そのもの。

たとえるなら、カードは切符、分割契約は電車の路線。

切符がなくても乗っている電車が止まるわけじゃないってことね

支払いはこれまで通り、コンビニ払い、口座振替、銀行振込で対応可能です。

「請求が止まるのでは?」という心配はいりません。

Paidyの公式発表でも、分割払い契約はサービス終了後も継続され、通常通り支払いが行えると明記されています。

ただし一点注意すべきは、Amazonで提供されていた「支払い回数の後から変更機能」など、一部の機能は終了するということ。

このあたりは、利用していたサービスごとに確認が必要です。

とはいえ、今すでにペイディカードでiPhoneなどを購入している方にとっては、少なくとも支払いが止まったり、一括請求されたりすることはないので、まずは一安心といったところでしょう。

問題は「これから」の話です。

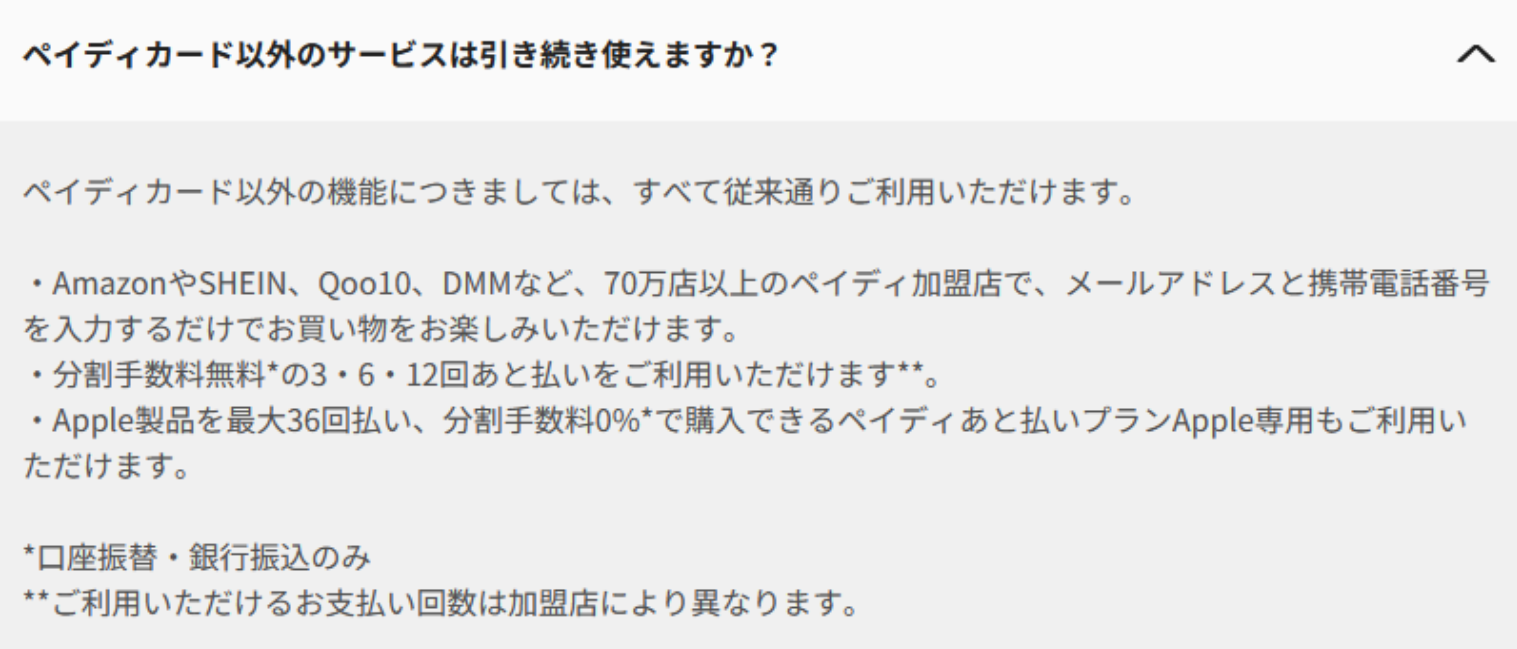

ペイディカードは新規決済に使えなくなりますが、Paidyのあと払いサービス(カード以外の決済)は引き続き利用可能です。

しかし、新しい買い物や分割決済を考えていた人にとっては、大きな制限となります。

とくに影響が大きいのが、月額制サービスや自動引き落とし型の支払い。

「Spotifyの支払い、ペイディカードだったけど、切り替え面倒……」

「携帯代、登録変更忘れたら止まるかも……」

といったリアルなつぶやきが、SNSで頻繁に見られます。

こうしたサービスをペイディカードで支払っていた人は、早めに他のカード(例:AMEX、Visa、Mastercardなど)への切り替えが必要です。

特にクレジットカードをあまり持っていなかった人にとっては、これは小さくないハードルかもしれません。

さらに、見落としがちなのが、ペイディカードが持っていたVisaとしての利便性。

Suicaチャージ、新幹線のEX予約、ちょっとしたオンラインショッピングなど、ペイディカード1枚で済んでいた日常のあれこれ。

ペイディカードのVisaとしての利便性は、

などで重宝されていました。

代替のVisaカードでも同様の機能が利用可能ですが、再設定の手間や審査などを考えると、簡単なことではありません。

だからこそ、今回の終了は、ただの「カード機能の終了」ではなく、“生活を見直す必要が出てくる一大転換点”といえるかもしれません。

手数料無料で分割でき、Visa対応、審査が簡易な代替サービス——そんな選択肢は限られますが、いくつか存在します。

つまり、次にどんなサービスを選び、どう支払いスタイルを再構築していくかが、これからの課題なのです。

次の章では、実際に使える代替サービスや支払い手段について、具体的に紹介していきます。

“変わること”が避けられないなら、“変える準備”をすること。

それが、今できる最も前向きな一歩かもしれません。

今すぐ使える代替手段まとめ

いま、多くの人が直面しているのがこの疑問です。

突然の発表に驚き、次に何を使えばいいのか、迷いと不安が入り混じったまま日々が過ぎていく——そんな声がSNSにも続々と上がっています。

- Visa対応で分割手数料が無料

- 簡易審査で即時発行が可能

そんな“理想的なサービス”があるのか?と疑いたくなる気持ち、よくわかります。

Paidyのペイディカードは、便利な存在でした。

代替手段としてまず挙がるのが、Kyash(キャッシュ)という決済サービス。

最大の魅力は、簡易審査で即時発行が可能な点。

スマホアプリでバーチャルカードがすぐに発行でき、リアルカードも申し込めば自宅に届きます。

さらに、AMEXカードを紐付けることで、Kyash経由でVisa加盟店でも利用可能になるというテクニックも。

Suicaチャージや新幹線のEX予約などにも使えるため、「とりあえずVisaを使いたい!」という人にとっては、現実的かつ柔軟な選択肢と言えるでしょう。

ただし、Kyash自体は分割払いに対応していません!

分割を希望する場合は、紐付けたAMEXの「ペイフレックス」機能を使う形となります(手数料はAMEXの条件による)。

つまり、分割の有無や手数料は、AMEX側の契約内容に依存する点に注意が必要です。

高額商品に強い:AMEX(アメリカン・エキスプレス)

X

では、そのAMEXはどうなのでしょうか?

AMEXは「あとから分割」機能が使えるカードとして知られています。

特にApple製品など、高額商品を購入する際には頼りになる存在です。

また、キャンペーンによっては分割手数料が無料になることもあり、タイミング次第で非常にお得に使えるのが魅力。

既にAMEXを所有している人は、Kyashと連携することで、Visa加盟店での決済も含めた柔軟な支払いスタイルを実現できます。

「クレジットカードはちょっと……」という人には、SmartpayやPay IDといった、あと払い特化型のサービスも選択肢になります。

これらはどちらも簡易審査で利用可能で、3回払いまでなら手数料無料という共通点があります。

ただし、利用できる場面がネットショッピングに限定される点には注意が必要。

JR系サービス(SuicaチャージやEX予約)には非対応で、主にBASE加盟店や対応するECサイトでの使用に限られます。

「ファッション通販やコスメ、日用品など、ちょこちょこ使う分には十分」という人には、十分な利便性を提供してくれるでしょう。

「やっぱりクレジットカードでしっかり対応したい」という方には、以下の2枚が候補になります。

まずは三井住友カード(NL)。

引用 : 三井住友カード

「あとから分割」機能があり、Vポイントも貯まりやすいのが特長です(分割には手数料が発生します)。

次に、JCBカード(一般)。

X

こちらは国内加盟店での対応力が強く、一部店舗では6回払いまで手数料無料のキャンペーンが行われることもあります(内容は要確認)。

このように用途に応じた最適な組み合わせをすれば、「どのサービスを使えば正解か?」というよりも、「自分の使い方に合わせてどう組み合わせるか?」が鍵になります。

具体的には、こうした使い分けが、これからの“新しいペイディスタイル”といえるかもしれません。

- Apple製品などの高額商品 → AMEXの分割払い

- サブスクやVisa対応の決済 → Kyash+AMEX連携

- ネットの少額支払い → Smartpay・Pay ID

| サービス |

審査 |

後払い/分割 |

JR利用可能 |

備考 |

| PayPayカード |

必要 |

6回無料可能 |

可能 |

継続利用可能、Visa対応 |

| Kyash |

なし |

条件付き |

可能 |

AMEX連携で分割可 |

| Pay ID |

なし |

3回無料 |

不可 |

オンラインショッピング特化 |

| Smartpay |

なし |

3回無料 |

不可 |

オンラインショッピング特化 |

最後に、大切なことをもう一度。

Paidyのペイディカードは2025年9月30日に終了しますが、Paidyのあと払いサービスは継続されます。

すでに契約中の分割払いはそのまま利用可能ですが、今後の新規決済には、代替手段の準備が必須になります。

Visa対応、分割手数料無料、簡易審査のサービスは限られますが、組み合わせによっては近い体験を再現できます。

「そんなに急がなくてもいいでしょ」と思っている方も、いざというとき「知らなかった」「使えなかった」と後悔しないために、今のうちに自分の決済環境を見直しておくことをおすすめします。

生活の支払いを安心して続けるために。

今こそ、自分に合った“次の選択肢”を見つけてみませんか?